叁鑫策略 箱板纸半年度总结:上半年承压下行 下半年谨慎乐观

叁鑫策略

叁鑫策略

叁鑫策略导语:2025年上半年箱板纸市场受供需面、宏观面、成本端等多空因素共同作用,纸价呈现震荡下行趋势。上半年箱板纸现货供应量充裕,需求端表现不及预期,市场整体处于供大于求格局。下半年为箱板纸市场传统旺季,需求存向好预期,对于价格提供利好支撑,但是考虑到市场供应压力依旧较大,预期仍持谨慎乐观心态,价格涨幅有限。

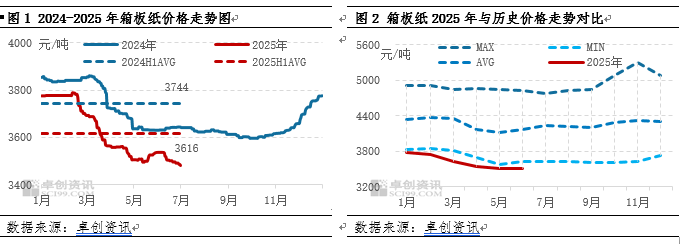

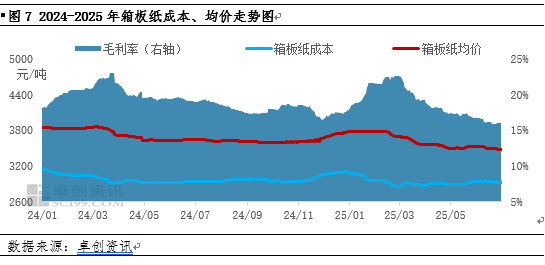

2025年上半年箱板纸市场成交重心下移,整体呈现下调趋势。从近五年价格对比来看,上半年均价整体运行至近五年同期低位水平下方,市场行情依旧低迷。据卓创资讯(301299)数据监测,2025年上半年中国箱板纸市场均价3616元/吨,环比跌幅0.63%,同比跌幅3.42%。其中高点出现在2月中上旬的3787元/吨,低点出现在6月底的3464元/吨,高低价格差在323元/吨,波幅在9.32%。

回顾市场来看:1-2月上旬市场价格稳定为主。春节前,随着纸厂及包装厂停机停产,市场交投活跃度逐步降低,纸厂调价意愿不强,市场处于盘整态势。2月中旬-5月上旬市场处于下滑通道。春节期间,纸厂生产线实际开工率超出预期,叠加春节过后市场需求恢复不及预期,市场供需逐步扩大,供需矛盾凸显,价格开启下滑之路。另外美国加征关税的背景下,下游需求表现偏弱,市场信心不足。叠加上游原料废纸价格下调,成本支撑减弱,箱板纸价格下调至低位。5月中旬-6月市场先涨后跌。涨价的契机主要来自中美互降关税的消息,随着消息面及政策面的向好,规模纸厂发布涨价消息,并及时发布后市涨价计划,中小纸厂跟涨积极性较高,市场涨价气氛浓厚。随着6月份市场传统淡季,包装厂订单增量不足,市场供需矛盾突出,价格再次转为下滑。

上半年箱板纸市场成交重心下移,主要受到受供需面、宏观面、成本端等多空因素共同作用。

产量、库存高位供应压力增加叁鑫策略

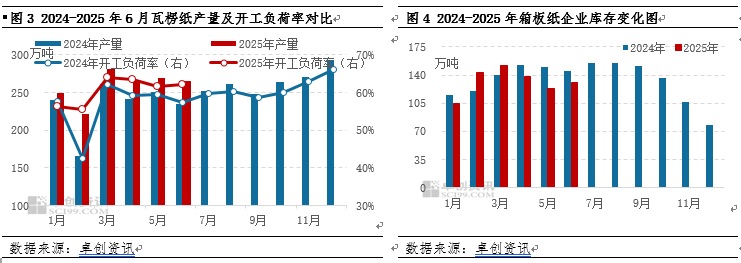

2025年上半年箱板纸市场供应量同比呈现增加趋势,预计在2069万吨左右,同比增幅4.21%。供应端的增量主要来自产量及库存。产量方面,2025年上半年为1553万吨,同比增加11.32%;平均开工负荷率为60.47%,同比提升4.08个百分点。从月度产量情况看,周期内月份产量均高于去年同期。从月度开工负荷率上看,除1月开工负荷率低于去年同期外,其余月份开工负荷率均高于去年同期。虽然上半年箱板纸产能呈现减少趋势,但是受去年新增产能较多的影响,年初产能较高,叠加规模纸厂停机检修较少,整体开工负荷率提升,上半年产量增量较为明显。库存方面,由于市场需求恢复速度不及预期,加之部分下游企业进口替代产品的冲击,箱板纸企业库存水平不断攀升。特别是在3月至5月期间,随着春节后开工率回升以及部分进口纸的补充,市场供应压力显著增加。库存的累积表明市场供需失衡,供应过剩的现象依然存在,这对价格构成了明显的压制。

需求恢复不及预期市场供需矛盾凸显

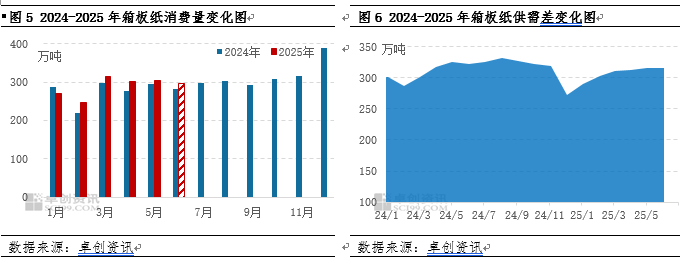

据卓创资讯预计,2025年上半年箱板纸实际消费量1753万吨,较2024年同期增长5.45%。需求增长主要受益于国内扩大内需政策的贯彻落实,消费环境有所改善。然而,由于中美贸易关税的调整,对出口订单造成负面影响,导致外需收窄,内需增速放缓。特别是在传统淡季期间,终端消费需求并未出现明显增量,进一步削弱了价格支撑。综合来看,2025年上半年箱板纸总供应及总需求皆是呈现增加趋势,但是供应增量大于需求增量,市场供需差逐步扩大,供需矛盾凸显,为影响上半年价格下调的主要原因。

成本同比下调行业利润承压叁鑫策略

箱板纸主要上游原料为废旧黄板纸,对于行业利润影响最大,另外部分高端牛卡纸会用到白废纸、纸浆、再生纤维浆等原料,亦会对行业利润形成一定影响。2025年上半年行业毛利率呈现先涨后跌的趋势,同比下滑1.24个百分点,其中综合成本同比下调1.92%,而箱板纸均价下调3.52%,箱板纸价格跌幅大于成本跌幅,上半年行业毛利率同比下滑。具体来看,1-2月份箱板纸价格变化不大,上游原料废黄板纸因纸厂开工负荷率下滑,需求减少的影响,价格出现下调,从而扩大了行业的利润空间。3月-6月行业利润呈现下滑趋势,主要受市场供需矛盾突出,箱板纸价格弱势下滑,虽然废纸价格亦有下调,但是跌幅不及原纸,箱板纸毛利率下滑。

瓦楞及箱板纸价格走势与供需关系、成本变化、市场心态以及宏观政策有较强关联,需求仍是影响价格走势最重要因素,而成本将限制纸价幅度的下限。

从供给端来看,下半年箱板纸市场仍有268万吨新增产能待释放,对于供应端压力不减,或带动产量环比增加。进口量方面,考虑到进口箱板纸具有较高的成本优势,替代性弱于瓦楞纸,另外国内纸厂于海外的建厂,回流到国内的货源相对稳定,预计下半年进口量或呈现环比增加趋势。综合来看,预计下半年箱板纸供应压力依旧较大,总供应量为2159万吨,较上半年增长4.34%。

从需求端来看,内需环比增加,外需仍有较大不确定性。下半年为市场传统旺季,中秋、国庆、电商节、元旦、春节等节假日较为集中,终端订单向好,从而带动箱板纸需求,对于价格存一定利好支撑。外需方面不确定性仍存,或将影响需求增速。预计下半年箱板纸总需求量为1843万吨,较上半年增长5.11%。综合来看,预计下半年供需矛盾或有所缓解,但是供大于求矛盾仍存。

从成本角度来看,预计2025年下半年废黄板纸价格或呈现先涨后降的趋势。下半年废黄板纸价格整体走势仍然承压,8-10月价格趋势或呈现反弹,此时段内市场看空心态有望收缩,成品纸销量或季节性增加,叠加废黄板纸供应偏少的影响,废黄板纸价格可能有所上涨。11-12月废黄板纸价格或呈现下跌趋势,该时段内主要是成品纸需求旺季或提前结束,废黄板纸供应量较为平稳,市场看空心态或再次升温,促使价格下跌。整体来看,下半年主要原料废纸价格或呈现先涨后降的趋势,成本面对箱板纸存一定底部支撑,与箱板纸走势基本一致。

从季节性角度来看,箱板纸价格波动具有一定的季节性特征,下半年行业景气度高于上半年。根据近十年的箱板纸季节性波动特点来看,年内2月、9-12月上涨概率较大,3-5月、7-8月下跌概率较大。结合目前国内经济修复进程及外需较大的不确定性,市场供需压力仍存,四季度的旺季或将有所弱化,预计8月及11-12月出现反季节行情。

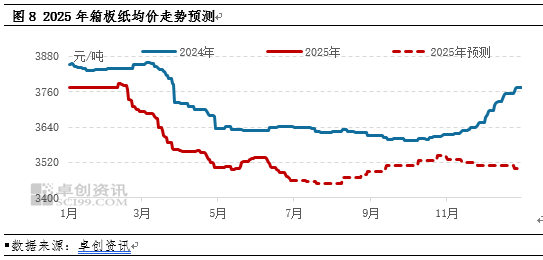

综合来看,下半年箱板纸市场整体呈现先涨后跌的趋势。考虑到市场产能持续释放,需求虽有向好预期,但预计整体增幅有限,市场供需压力仍存,对于价格支撑有限。叠加上游原料价格涨势有限,成本面支撑不足,预计下半年箱板纸市场调整幅度有限,价格运行区间在3455-3525元/吨,其中高点出现在10月份的3525元/吨左右,低点出现在7月份的3455元/吨。

◆◆◆叁鑫策略

◆◆◆

◆◆◆

长宏网提示:文章来自网络,不代表本站观点。